スワップ投資の世界

Forex Correlation Laboratoryへようこそ。このサイトでは、外国為替証拠金取引(FX)でスワップ運用を行っていく上で、どうしたらリスクを抑えつつ、収益を高められるかを考えていきます。開設当初は相関性(correlation)の高い欧州マイナー通貨ペアでスワップポイントが高めなものを探して投資していましたが、2020年のコロナショック後に金利が低下し、ほとんどスワップがつかなくなってしまいました。

その後は各国でインフレが進み、政策金利が引き上げられて運用がしやすくなりましたが、2024年以降はインフレ鈍化で利下げ転換する国が増え、残念ながら再度スワップ減少傾向になっています。

米ドル、英ポンド、ユーロ、チェココルナ、ポーランドズロチ、ハンガリーフォリント、ブラジルレアル、メキシコペソ、トルコリラ、南アフリカランド、インドルピーで分散して運用していましたが、値動きや金利を見て中身を入れ替え、現在はフォリント、レアル、ペソ、ズロチの4通貨のみとなっています。

このサイトではスワップ運用に対する考え方や、運用手法について解説しています。最近の動向についてはブログを参照ください。基本ホールドなので売買はほとんどなく、とても退屈なものがほとんどです。またスワップ運用の傾向と対策やリスクを抑えるためのハイレバレッジによる運用についても記事を書いています。

☆過去成績→ 2025 2024 2023 2022 2021

スワポ運用以外で分散を図り、スワポ収入の減少を補う目的で、両建て順張り反復売買による運用も始めました。

*ロシアのウクライナ侵攻でルーブルは実際にはほとんど運用できなくなっていますが、過去の考察や成績はそのまま掲載しているのでご注意ください*

スワップ投資の基本

金利の高い通貨と低い通貨を交換したときにその金利差を調整した額がスワップポイントとなります。FXで低金利の通貨を売って、高金利の通貨を買った場合にはスワップを受け取ることが出来ますが、低金利の通貨を買って、高金利の通貨を売った場合にはスワップを支払うことになります。ほとんどの業者では1日の取引時間の区切りとなるニューヨーククローズをまたいでポジションを保有していた場合にスワップポイントが発生します。

スワップ投資では高金利の通貨と低金利の通貨のペアを長期保有して、頻繁に取引することなしにスワップポイントを積み上げていきます。例えば2023年の1月時点では100,000メキシコペソを日本円で買って、ペソ/円のポジションを持ったまま日をまたぐと、1日あたり155円程度のスワップを得ることができます。1日あたりの付与額が155円で変わらなかったと仮定して、1年間保有すると56,575円の収益を見込むことができます。100,000ペソを約900,000円として計算すると年間の収益率は約6.29%となります。

スワップポイントはおおむね2国間の政策金利の差に沿ったものとなりますが、実際には短期金利市場の金利の動向によります。各FX業者は、カバー先金融機関から提示される短期金利から日々のスワップポイントの額を決定しているようです。

運用中の通貨を発行する各国の政策金利(2026/1)をあげますが、対円の通貨ペアの場合スワップポイントの収益率は二国間の政策金利の差より少し低いところになる場合がほとんどで、これより高い場合はかなり有利であると言えます。

2021年-2022年は各国でインフレが進み、かなり政策金利が引き上げられて10%を超える国も増えました。

2023年後半-2024年には利上げサイクル終了から利下げする国も増え、スワポもだいぶ減っています。

2025年前半に利上げしたのはトルコとブラジルで、その他の国々は利下げ、トルコも7月から利下げに入っています。

各国の政策金利 (2026年1月)

|

|

|

|

|

|

|

|

| 国名 | トルコ | ブラジル | メキシコ | 南アフリカ | ハンガリー | インド | ポーランド |

| 通貨 | リラ | レアル | ペソ | ランド | フォリント | ルピー | ズロチ |

| 記号 | TRY | BRL | MXN | ZAR | HUF | INR | PLN |

| 政策金利 | 38.00% | 15.00% | 7.00% | 6.75% | 6.50% | 5.25% | 4.00% |

2026 【政策金利の変更】

1/22 🇹🇷トルコ 37.00%に引き下げ ⤵️

2/24 🇭🇺ハンガリー6.25%に引き下げ ⤵️

3/4 🇵🇱ポーランド 3.75%に引き下げ ⤵️

3/18 🇧🇷ブラジル 14.75%に引き下げ ⤵️

3/26 🇲🇽メキシコ 6.75%に引き下げ ⤵️

4/29 🇧🇷ブラジル 14.50%に引き下げ ⤵️

5/8 🇲🇽メキシコ 6.50%に引き下げ ⤵️

5/28 🇿🇦南アフリカ 7.00%に引き上げ ⤴️

6/17 🇧🇷ブラジル 14.25%に引き下げ ⤵️

6/23 🇭🇺ハンガリー6.00%に引き下げ ⤵️

毎日のスワップは少額なので、ポジションを長期間保有してスワップを積み上げていくことになりますが、スワップは日々増減することがあり、必ずしも毎日決まった金額を得られるわけではありません。また、同じ通貨ペアでも業者によってスワップ額が異なることがほとんどです。そのため、情報収集をこまめにして、高いスワップを長期間安定して付与していそうな業者を選ぶ必要があります。

FXとレバレッジ

FXではレバレッジをかけて実際の金額より少ない証拠金で外貨のポジションを建てることができるので、収益率をあげることができますが、一方で為替の変動の影響も大きくなるのでリスクも増えます。

例えばレバレッジ3倍で100,000メキシコペソの買いポジションを建てると、90万円分を30万円の証拠金で保有することができます。1日155円のスワップを得られるとすると年約19%の収益をあげられます。

運用実績

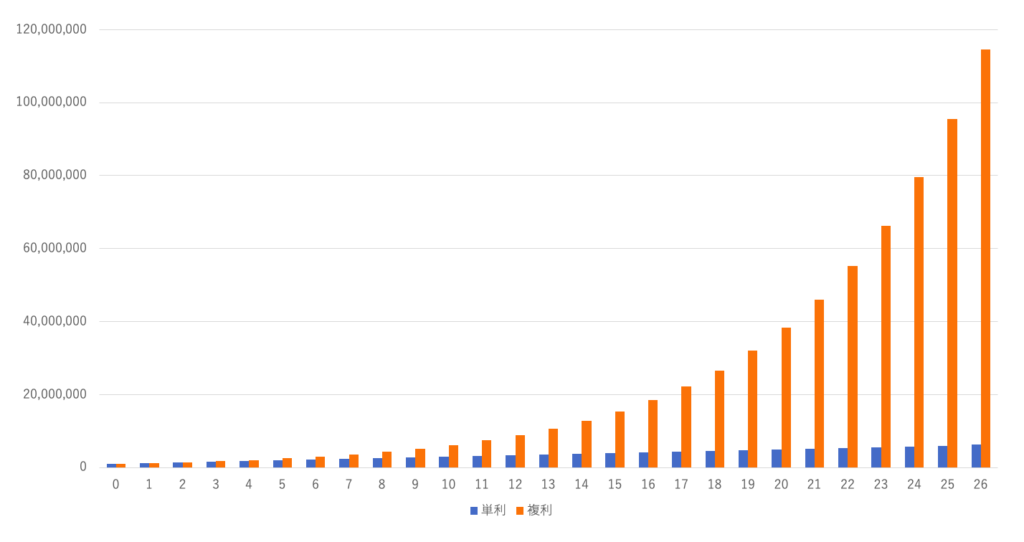

計算上は100万円を年利20%で複利運用すると25年とちょっとで1億円に達し、30年後に2億3737万6314円、約237.38倍になります。単利では30年で7百万円となり、その差は2億3037万6314円です。右側は保有資産の中のスワポ運用中の額で、左の複利の想定額に対する進捗を示しています。

| 単利の場合 | 複利の場合 | 差額 | |

| 0 年後 | 1,000,000 | 1,000,000 | 0 |

| 1 年後 | 1,200,000 | 1,200,000 | 0 |

| 2 年後 | 1,400,000 | 1,440,000 | 40,000 |

| 3 年後 | 1,600,000 | 1,728,000 | 128,000 |

| 4 年後 | 1,800,000 | 2,073,600 | 273,600 |

| 5 年後 | 2,000,000 | 2,488,320 | 488,320 |

| 6 年後 | 2,200,000 | 2,985,984 | 785,984 |

| 7 年後 | 2,400,000 | 3,583,181 | 1,183,181 |

| 8 年後 | 2,600,000 | 4,299,817 | 1,699,817 |

| 9 年後 | 2,800,000 | 5,159,780 | 2,359,780 |

| 10 年後 | 3,000,000 | 6,191,736 | 3,191,736 |

| 11 年後 | 3,200,000 | 7,430,084 | 4,230,084 |

| 12 年後 | 3,400,000 | 8,916,100 | 5,516,100 |

| 13 年後 | 3,600,000 | 10,699,321 | 7,099,321 |

| 14 年後 | 3,800,000 | 12,839,185 | 9,039,185 |

| 15 年後 | 4,000,000 | 15,407,022 | 11,407,022 |

| 16 年後 | 4,200,000 | 18,488,426 | 14,288,426 |

| 17 年後 | 4,400,000 | 22,186,111 | 17,786,111 |

| 18 年後 | 4,600,000 | 26,623,333 | 22,023,333 |

| 19 年後 | 4,800,000 | 31,948,000 | 27,148,000 |

| 20 年後 | 5,000,000 | 38,337,600 | 33,337,600 |

| 21 年後 | 5,200,000 | 46,005,120 | 40,805,120 |

| 22 年後 | 5,400,000 | 55,206,144 | 49,806,144 |

| 23 年後 | 5,600,000 | 66,247,373 | 60,647,373 |

| 24 年後 | 5,800,000 | 79,496,847 | 73,696,847 |

| 25 年後 | 6,000,000 | 95,396,217 | 89,396,217 |

| 26 年後 | 6,200,000 | 114,475,460 | 108,275,460 |

| 27 年後 | 6,400,000 | 137,370,552 | 130,970,552 |

| 28 年後 | 6,600,000 | 164,844,662 | 158,244,662 |

| 29 年後 | 6,800,000 | 197,813,595 | 191,013,595 |

| 30 年後 | 7,000,000 | 237,376,314 | 230,376,314 |

- 計算には【王様カエルの計算ツール】を利用しました。

数字で見てもわかりにくいので、左の年20%の短利運用と複利運用の違いをグラフにすると↓以下のようになります。

スワップで年率換算の収益率20%での運用は、そこまで簡単ではないけれど、もしかしたらできるかもしれないという期待の持てる目標ではないでしょうか。

ただ、実際に運用するとこのように順調にいくことはまずありません。複利で回すのも簡単ではないですし、含み損に耐えたり、スワップがマイナスになったりと困難も多いです。それでも政策金利や市場の動向を見ながら売買したりホールドしたりして、まずは元本の回収を狙いたいところです。

実際の運用の結果はブログに公開しています。固定記事では、できるだけ安定した運用にするためスワップ運用の問題点を挙げて対策を検討しています。現在はハイレバ戦略も導入しています。